Lettres

16 février 2022

Bonjour à tous,

L’objectif de cette lettre est de vous informer sur la situation actuelle du marché des crypto-actifs, mais aussi des actualités récentes dans ce domaine. Cette lettre n’est pas un conseil en investissement, mais seulement un partage de mon point de vue personnel.

Actualités

L’ADAN (Association pour le Développement des Actifs Numériques) a récemment dévoilé une étude inédite sur l’état des lieux du secteur crypto en France. Alors que ce secteur se développe rapidement, il est essentiel que nos décideurs publics et que nos entreprises saisissent l’enjeu d’ériger la France comme la future place forte des cryptos.

Cette étude confirme la nécessité d’agir maintenant et rapidement en France afin de ne pas manquer l’enjeu du secteur des cryptos comme nous avons raté l’enjeu d’internet dans les années 2000. Vous pouvez télécharger cette étude sur le site de l’ADAN directement ici. Il y a une version longue et une synthèse.

Quelques chiffres pour vous résumer l’étude :

–> 8 % des Français ont déjà investi dans les cryptos, contre 6,7 % de Français qui disposent d’actions en propre (selon l’AMF). On estime qu’il y aura 12 % d’investisseur français dans les cryptos d’ici la fin de l’année.

–> 30 % des Français envisagent d’investir dans les cryptos, contre 37 % de Français qui sont intéressés par l’acquisition d’actions.

–> 77 % des Français ont entendu parler des cryptos

–> 46,7 % n’ont pas investi, car ils ne connaissent pas suffisamment le fonctionnement des cryptos.

–> Plus de 1129 salariés directs dans le secteur des cryptos (borne basse avec les 29 plus grosses entreprises du secteur interrogé). La projection pour janvier 2023 est d’environ 2500 emplois.

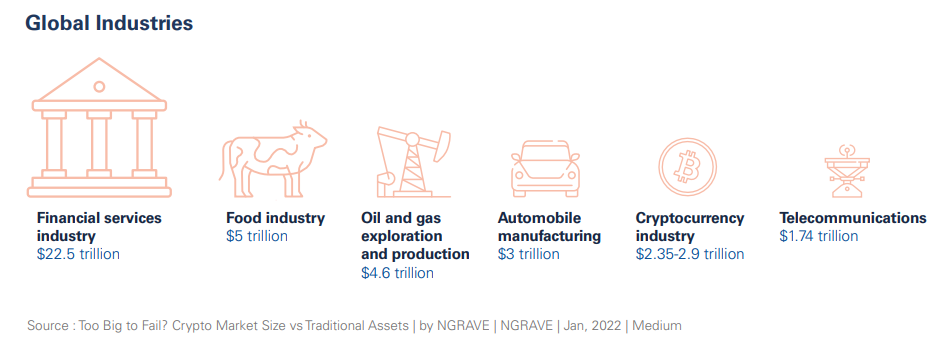

Le marché des cryptos en forte croissance au niveau national et mondial

L’année 2021 a vu le marché des cryptos dépasser la barre des 2 000 milliards d’euros de capitalisation pour la première fois, ce qui le place devant la capitalisation de l’argent (métal précieux) (€1135 milliards).

Cette capitalisation représente la totalité de la valeur des cryptos en circulation, mais ne compte pas la valeur générée par les entreprises qui produisent des services dans cette industrie ni toute la valeur indirecte produite par les secteurs qui gravitent autour.

—

Uber acceptera Bitcoin « tôt ou tard » – La déclaration choc du directeur d’Uber. Le CEO avoue que le sujet devient de plus en plus sérieux en interne. Les discutions sur l’adoption des cryptos sont quasi quotidiennes au sein de l’entreprise.

« A mesure que ce mécanisme évolue vers un modèle de moins en moins coûteux et plus responsable pour l’environnement, je pense que vous nous verrez nous pencher encore plus sur les cryptos. Et si ce que vous voulez me faire dire est « Uber va accepter les cryptos dans le futur ? Oui absolument, à terme. » Khosrowshahi CEO dUber.

—

Toulouse : un nouveau campus va ouvrir en mai 2022 pour former des experts du numérique. Ce nouveau campus ouvrira ces portes le 16 mai 2022 pour répondre à la pénurie de talents dans le secteur du numérique. Des spécialisations seront ouvertes pour la réalité virtuelle et augmentée et pour les sujets blockchain.

Divers

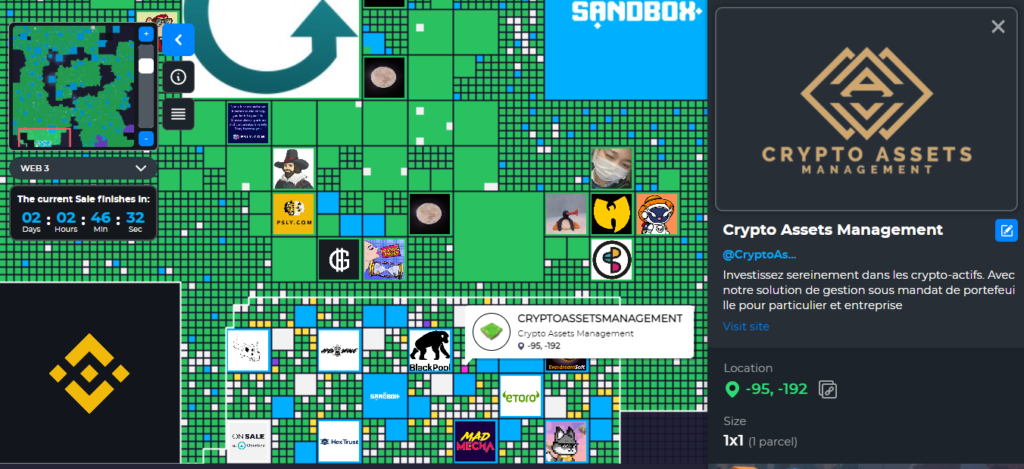

Nous sommes ravis de vous annoncer que Crypto Assets Management est maintenant propriétaire d’un terrain numérique dans le Métavers The Sandbox ! Vous pouvez nous rejoindre aux coordonnées (-95, -192).

Notre terrain se situe à proximité d’un terrain de Binance, de BlackPool et d’ETORO. D’autres entreprises ont aussi fait le choix de rentrer dans ce métavers, vous connaissez peut-être Adidas, Atari, Warner music group, Carrefour, The Walking Dead, Snoop Dogg, Gemini, Galaxi Interactive, CoinMarketCap et bien d’autres.

Un métavers, c’est quoi ? C’est un monde numérique dans lequel les internautes peuvent communiquer les uns avec les autres sur une plateforme mondiale via un avatar unique qui leur est propre. Ces ensembles d’espaces virtuels vous permettent de passer du temps avec des amis, de travailler, de jouer, d’apprendre, de faire du shopping, d’assister à des événements sportifs ou musicaux, de créer et bien plus encore.

La technologie de la blockchain et la naissance des crypto-actifs étaient la chaîne manquante à l’édifice pour la construction d’un véritable Métavers. Nous ferons prochainement un article à ce sujet.

The Sandbox est un métavers décentralisé qui repose sur la blockchain Ethereum, qui permet les échanges de pair à pair de valeur avec un jeton numérique ERC-20 (jeton qui repose sur la blockcahin Ethereum) mais qui permet aussi la détensions et la propriété d’objets numériques grâce au format ERC-721 (les NFT). Toute une économie se crée dans ce métavers, et à la différence d’un simple jeu vidéo, cette économie est reliée au monde tangible que nous connaissons. En effet, la valeur du jeton qui circule dans l’économie de The Sandbox est bien réelle et transférable dans notre monde, contrairement à la monnaie d’un jeu fictif et enfermé dans celui-ci.

De nouveaux métiers apparaissent dans ce type de métavers : les propriétaires des terrains qui constituent le métavers peuvent louer leurs terrains, les constructeurs/architectes construisent les éléments du jeu, les créateurs d’objets, d’équipements, d’art, mais aussi les créateurs d’activités d’expériences et d’aventures au sein du jeu.

Vous pouvez cliquer ici pour découvrir quelques vidéos et mieux comprendre à quoi ressemble ce métavers.

Il peut être difficile d’imaginer ce nouveau monde numérique. Mais si on y réfléchit quelques minutes. Avant les années 2000, les individus n’auraient jamais soupçonné l’image du monde dans lequel nous vivons actuellement et à quel point, en 2022, le numérique serait complétement ancré dans nos sociétés, à quel point nous en serions dépendants au quotidien. Pourtant, c’est bien arrivé, et nous ne pouvons pas changer ces tendances.

Analyse Fondamentale

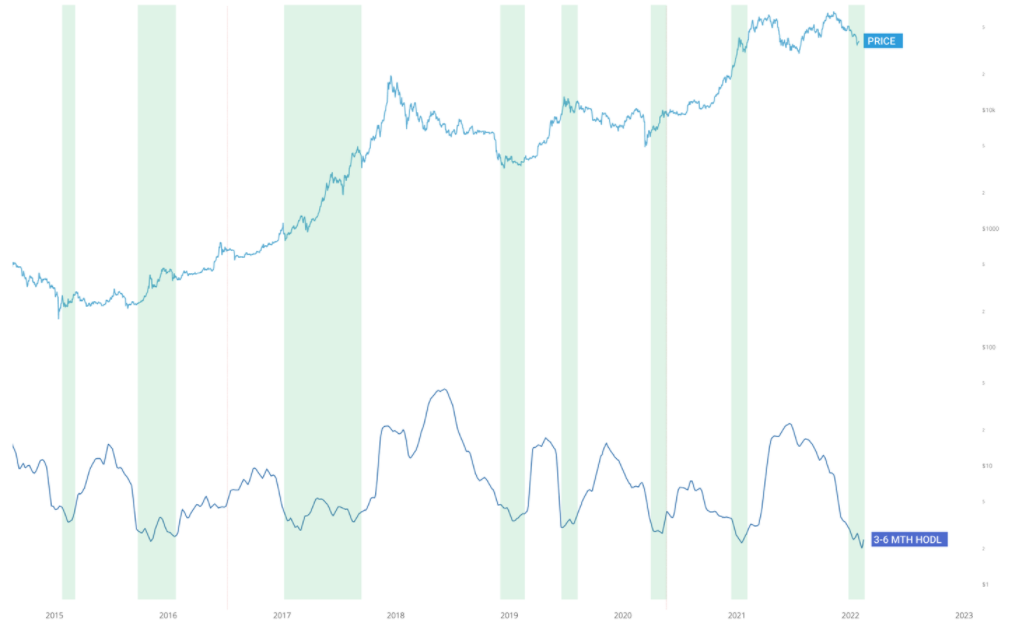

Voici le cours du Bitcoin depuis les deux dernières années en dollars.

Le cours du Bitcoin à l’heure où j’écris ces lignes est de 44 100 $ (le 16/02/22).

Le rebond récent que nous avons eu il y a 3 semaines était le résultat d’une sous-évaluation extrême des fondamentaux. Comme indiqué lors de notre précédente lettre (N°9), le prix par rapport aux « hodlers » et aux fondamentaux spéculatifs était à l’extrême de la survente.

Contrairement aux phases de baisse passées, les 3 derniers mois d’action à la baisse des prix ont été initiées par la pression de vente sur les marchés à terme : probablement, en raison du fait que les investisseurs institutionnels conservent leur BTC tout en vendant à découvert les contrats à terme.

Nous remarquons que le marché évolue notamment avec de plus en plus de produits dérivés, car il y a de plus en plus de professionnels et d’institutions qui se placent. C’est une bonne nouvelle pour la grande quantité de flux qui se déverse dans l’économie des crypto-actifs, mais nos analyses « on-chain » s’en retrouvent un peu modifiées car nous n’avons pas un aperçu aussi précis qu’avant lorsque les activités d’investissements n’étaient que sur la blockchain Bitcoin. Nous allons donc essayer de mieux prendre en compte les produits dérivés qui ont maintenant un impact de plus en plus important sur les cours.

Nous ne sommes plus à des niveaux maximaux de surventes par rapport à l’offre et à la demande fondamentale sur la chaîne. Durant les 14 jours où le bitcoin s’est négocié en dessous des 40 000$. Il y a eu de très fort achats par les « whales » (très gros portefeuilles).

- Cycle long terme : En terme de cycle macro plus large, nous sommes sur un compte à rebours avant la prochaine phase haussière. Les pièces détenues par les gros investisseurs sont en augmentation constante. Plus ces types d’investisseurs détiennent des pièces, plus nous nous rapprochons d’une phase haussière.

- Cycle moyen terme (3 mois) : La vente en chaîne s’est atténué, les contrats à terme continuent de se vendre. Nous pensons à une action latérale continue sur les prix passant ensuite à une phase d’accumulation avant que la phase haussière ne puisse se produire.

- Cycle court terme (1 mois): L’offre et la demande en chaîne n’est plus en survente, ce qui veut dire que nous ne sommes pas sûrs que les prix se redressent fortement à court terme. Les investisseurs à court terme ont fortement vendu ces derniers mois, ce qui signifie qu’une nouvelle pression de vente est peu probable.

Dans le graphique ci-dessous, nous pouvons voir que les pièces détenues par les détenteurs de court terme (3 à 6 mois) sont dans une zone de fond (au plus bas). Nous pouvons donc penser que les investisseurs qui ont l’intention de vendre ont déjà vendu. Ainsi le risque d’une forte baisse supplémentaire a été largement atténué.

Cela nous indique que nous sommes proches d’un fond macro (d’un plus bas à long terme). Nous sommes plus susceptibles d’aller de côté avec une remontée douce.

Comme indiqué lors de nos précédentes lettres, nous pensons toujours qu’il y aura une surperformance de l’ETH (Ethereum) sur le BTC (Bitcoin) dans le futur. Cela a été vrai durant les précédents mois.

Si vous avez des questions, des remarques ou si vous souhaitez en savoir plus sur notre service, n’hésitez pas à nous contacter : crypto.assets.manage@gmail.com

— Avertissement —

Ceci n’est pas un conseil en investissement, personne ne peut prédire l’avenir.

Vous êtes seul responsable de vos propres décisions d’investissement.

Nous ne sommes pas responsables des pertes suite à une décision prise sur la base des informations de cette lettre.