Bonjour à tous,

L’objectif de cette lettre est de vous informer sur la situation actuelle du marché des crypto-actifs mais aussi des actualités récentes dans ce domaine. Cette lettre n’est pas un conseil en investissement, mais seulement un partage de mon point de vue personnel.

Actualités

2 Milliards de dollars récemment investis par les institutionnels : Les produits d’investissement crypto destinés aux professionnels et institutionnels ont vu un flux d’argent nettement positif ces dernières semaines. Les cryptomonnaies deviennent incontournables pour tous les gestionnaires d’actifs dignes de ce nom. Les dernières données de CoinShares confirment ainsi que les investisseurs institutionnels sont très demandeurs de crypto-actifs, et tout particulièrement de Bitcoin (BTC).

–

Bitcoin : le Salvador obtient l’autorisation d’émettre la première obligation adossée au BTC. Le Salvador a obtenu l’approbation pour émettre des obligations adossées au Bitcoin (BTC) via Bitfinex Securities, prévues pour le premier trimestre 2024. Cette initiative, baptisée « Volcano bonds », a été approuvée par la National Commission of Digital Assets (CNAD) 2 ans après que Nayib Bukele en ait parlé pour la première fois.

–

L’Ether (ETH) va-t-il surperformer le Bitcoin (BTC) en 2024 ? Oui, selon JPMorgan. Le grand gagnant de 2024 pourrait être l’ETH d’Ethereum, selon JPMorgan. Des analystes estiment en effet que la seconde plus grande cryptomonnaie performera mieux que la reine des cryptomonnaies. Qu’envisagent-ils ?

–

Il y a 13 ans, Satoshi Nakamoto publiait un ultime message sur Bitcoin Talk. Il y a 13 ans, Satoshi Nakamoto publiait un dernier message sur le forum Bitcoin Talk avant de disparaître quelques mois plus tard. Revenons sur ces évènements qui entretiennent le mystère autour de la création de Bitcoin (BTC).

–

BlackRock révise son ETF Bitcoin spot pour faciliter la coopération avec les banques. L’implication des banques dans l’émission des ETF Bitcoin Spot, une initiative récente de BlackRock, représente une étape cruciale dans le rapprochement entre les institutions financières traditionnelles et l’univers des cryptomonnaies. Cette démarche pourrait non seulement faciliter l’entrée des capitaux institutionnels dans ce secteur, mais aussi redéfinir la manière dont les cryptomonnaies sont perçues et gérées au sein du système financier mondial.

–

France : votre banque vous coûtera de 31 à 255 euros de plus en 2024. Les frais des banques augmentent en 2024, et certaines actions coûteront désormais plus cher aux clients. Quelles sont les banques impactées et quelle somme les particuliers vont-ils devoir débourser ?

–

Inflation US : l’indice CPI (Indice des prix à la consommation) vient de tomber, et il est positif pour Bitcoin. Parmi les éléments haussiers pour le marché des cryptomonnaies en 2024, on parle souvent de l’approbation d’un ETF BTC au comptant, ou du processus de halving qui raréfiera davantage l’émission de nouveaux bitcoins. Mais la politique monétaire des États-Unis, et de sa réserve fédérale (la Fed), a probablement un rôle encore plus grand à jouer. Cette politique surveille de près l’inflation US (indice CPI) pour déterminer la marche à suivre : augmentation, stagnation, ou baisse pour les taux directeurs de la Fed ?

–

Le Salvador offre un visa de « liberté » à 1 million de dollars en partenariat avec Tether – De quoi s’agit-il ?. Le Salvador lance son programme de visa « Liberté », offrant la citoyenneté en échange d’un investissement de 1 million de dollars en Bitcoin ou en USDT. Développée en partenariat avec Tether, cette initiative ambitieuse pourrait rapporter jusqu’à 1 milliard de dollars au pays d’Amérique centrale, tout en participant à son développement économique et social.

Analyse Fondamentale

Source : https://www.coingecko.com/fr

Le cours du Bitcoin à l’heure où j’écris ces lignes est de 43 143 $ (le 14/12/23).

Un nouveau canal permettant aux capitaux traditionnels d’affluer vers Bitcoin :

Les ETF Bitcoin au comptant sont des fonds échangés en bourse qui permettent aux investisseurs, principalement institutionnels, d’acquérir des parts représentant la propriété des Bitcoins sans avoir besoin de détenir physiquement l’actif numérique via un portefeuille sécurisé. L’expression « au comptant » implique que les institutions offrant ces ETF détiennent réellement les Bitcoins sous-jacents.

Ces ETF reflètent le prix du Bitcoin et fournissent une voie plus accessible et réglementée pour investir dans l’actif en question.

L’adoption des institutionnels s’est fortement accélérée ces derniers mois. Nous pouvons observer l’approbation imminente des ETF Bitcoin au comptant sponsorisés par de grands noms de la finance traditionnelle, comme BlackRock, Fidelity ou Bitwise.

Exactement comme pour le premier ETF international sur l’or en 2003 et pour le premier ETF américain sur l’or en 2004, cela ouvre un nouveau canal permettant aux capitaux traditionnels d’affluer vers « l’or numérique ».

La pire année jamais enregistrée pour les investisseurs obligataires américains :

Selon une analyse d’Edward McQuarrie, professeur émérite à l’Université de Santa Clara qui étudie les rendements historiques des investissements :

« Même si l’on remonte 250 ans en arrière, on ne peut pas trouver une année pire que 2022. »

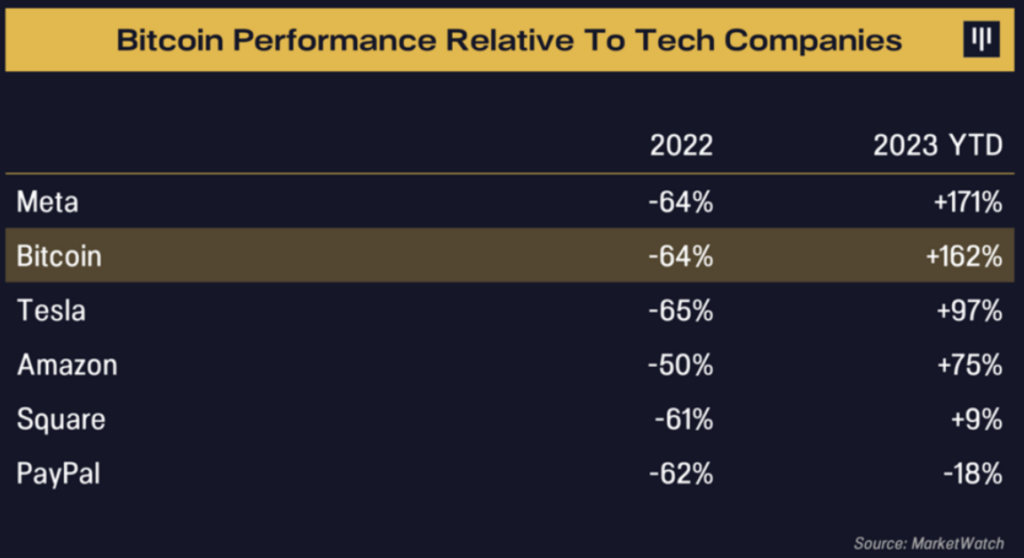

La résilience de la blockchain face à un macro-marché terrible pour les actifs à risque et à des catastrophes historiques est impressionnante… Le prix du Bitcoin a baissé conformément à celui des entreprises technologiques l’année dernière. Cette année, il a largement surperformé la plupart de ces entreprises :

Source : Pantera Capital

Où en sommes-nous dans le cycle ?

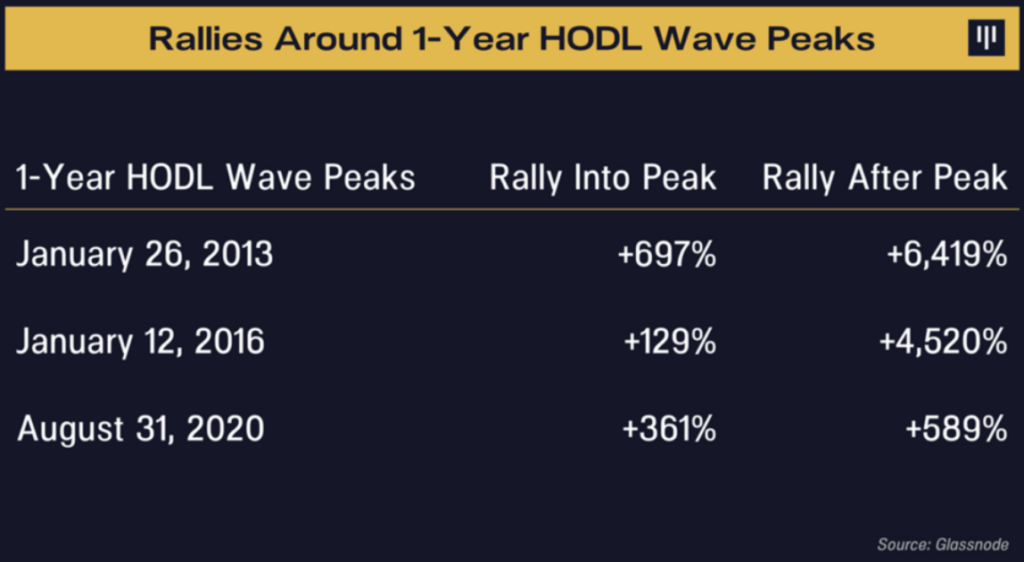

À mesure que le prix du bitcoin approche d’un nouveau sommet de cycle, on constate une réduction notable du pourcentage de pièces détenues pendant plus d’un an. Cette tendance est en partie attribuée au fait que les détenteurs de ces pièces choisissent de réaliser des bénéfices en vendant, ce qui fait que ces pièces ne sont plus classées dans la catégorie 1 an+ dans cette analyse.

Donc, en marché haussier, la vague HODL sur 1 an, représentée par la ligne orange, diminue tandis que le prix, représenté par la ligne noire, augmente. Nous pouvons clairement apercevoir 4 grandes vagues (vers le bas) sur la courbe orange. Ce sont des vagues de ventes, lorsque nous sommes en marché haussier.

Source : Glassnode

Historiquement, le prix du Bitcoin a augmenté lentement et régulièrement jusqu’aux sommets de l’indicateur (en orange). Après un pic et un retournement, le prix a augmenté rapidement et fortement, ces hausses ayant duré en moyenne 1,3 an entre le pic de l’indicateur et le pic du prix. Voici les rendements avant les pics de l’indicateur orange et ce qui s’est passé par la suite sur le prix du Bitcoin :

Source : Pantera Capital

Cela signifie qu’en termes de temps, nous sommes probablement à mi-distance du cycle, comme nous l’écrivions le mois dernier dans notre lettre : Lettre N°31 : À mi-chemin entre la capitulation et l’euphorie ; Le mirage de la monnaie fiduciaire.

Pour autant, nous ne sommes probablement pas à mi-distance par rapport au prochain pic du prix, comme nous pouvons le voir sur le graphique ci-dessus de Pantera Capital. Historiquement, par rapport aux cycles précédents, la majorité des gains de ce cycle sont encore à venir.

La progression vers le haut débit grâce aux layer 2 :

Tout d’abord, un petit rappel de la différence entre une blockchain de layer 1 et de layer 2 :

- Layer 1 (Couche 1) : C’est la couche fondamentale de la blockchain, où la création et la validation des blocs se produisent. Les blockchains de Layer 1 comprennent des réseaux comme Bitcoin et Ethereum. Elles sont responsables de la sécurité et de la validité des transactions, et chaque transaction est enregistrée sur la chaîne de blocs principale.

- Layer 2 (Couche 2) : Il s’agit d’une solution qui s’appuie sur une blockchain de Layer 1 existante pour améliorer ses performances et sa scalabilité. Ils visent à décharger une partie du trafic de la blockchain principale, ce qui permet d’augmenter la vitesse des transactions, de réduire les frais et d’introduire de nouvelles fonctionnalités sans nécessiter de modifications fondamentales du protocole de Layer 1. Ces solutions peuvent traiter des transactions en dehors de la chaîne principale et ne soumettent que les résultats finaux au réseau principal pour la validation.

En résumé, la différence majeure entre les deux est que les Layer 1 constituent la base principale de la blockchain où les transactions sont confirmées et ajoutées à la chaîne, tandis que les Layer 2 offrent des solutions pour améliorer les performances et la scalabilité des Layer 1 sans altérer directement le protocole principal.

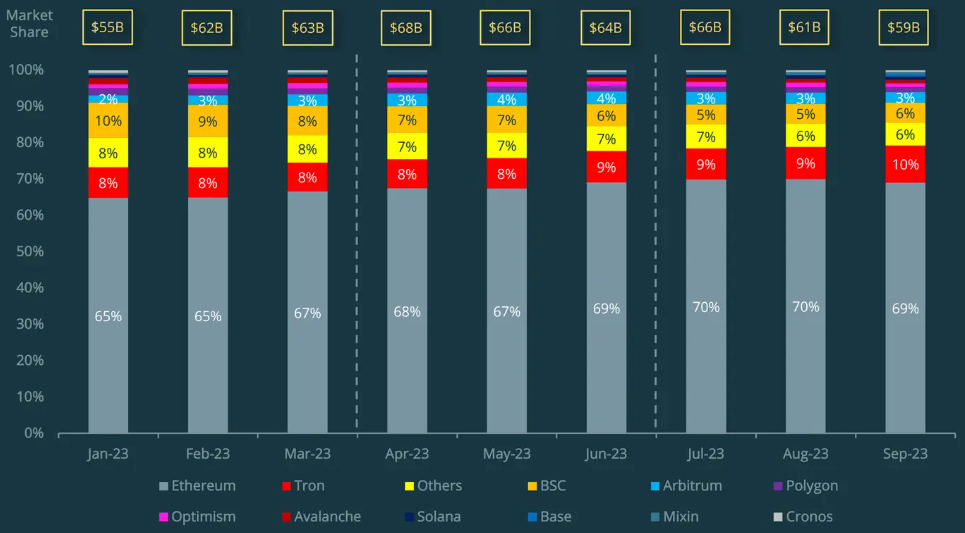

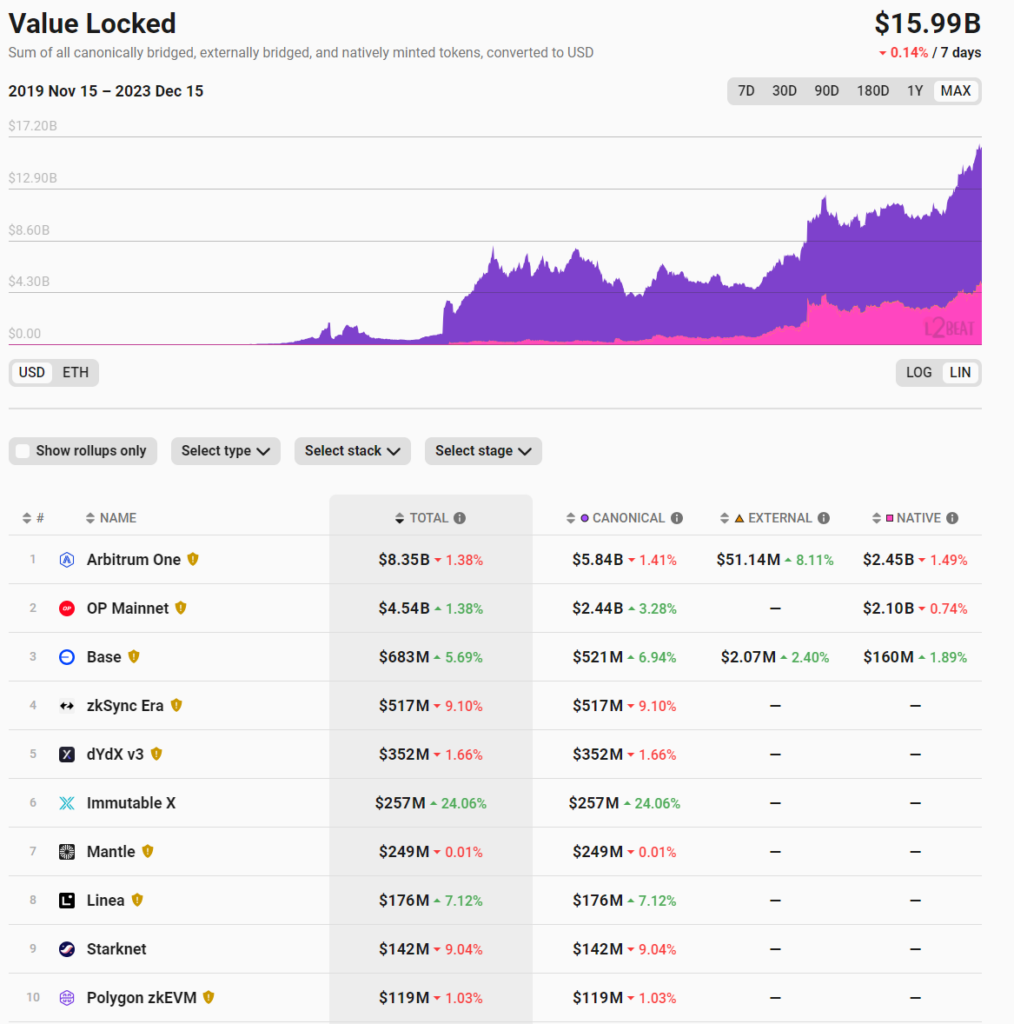

Nous estimons que la compétition pour les Layer 1 est déjà terminée, avec Ethereum comme vainqueur. Pour conserver sa position, Ethereum doit maintenant s’orienter vers la mise à l’échelle, vraisemblablement à travers plusieurs Layer 2 construits au-dessus. Voici comment Ethereum domine actuellement la bataille des Layer 1, illustrée par sa part de marché en valeur totale verrouillée (TVL).

Source : Coingecko

Nous anticipons que la prochaine bataille se déroulera au sein des Layer 2. La valeur verrouillée globale est en constante augmentation, et les parts de marché risquent de fluctuer considérablement selon les évolutions des projets et des solutions proposées. L’objectif ultime, avec un Layer 1 tel qu’Ethereum et plusieurs Layers 2 adjacents, est de parvenir à un système capable de traiter un grand volume de transactions tout en garantissant une sécurité robuste et une décentralisation maximale.

Source : Coingecko

Au sein de ces Layer 2, il y a deux grandes catégories qui vont probablement se confronter : les Optimistic Rollups et les ZK-Rollups. Ces deux dernières sont des techniques de mise à l’échelle utilisées dans les blockchains de Layer 2 pour améliorer les performances.

- ZK-Rollups (Zero-Knowledge Rollups) : Ce sont des solutions de mise à l’échelle qui utilisent des preuves cryptographiques appelées preuves à divulgation nulle de connaissance (Zero-Knowledge Proofs) pour agréger et vérifier un grand nombre de transactions en dehors de la blockchain principale. Ces preuves permettent de confirmer la validité des transactions sans révéler les détails spécifiques des transactions elles-mêmes, garantissant ainsi la confidentialité des données tout en réduisant la charge sur la chaîne principale.

Par exemple, si l’on souhaite démontrer notre majorité sans révéler précisément notre âge, on montre notre permis de conduire et cela confirme notre statut de majeur sans pour autant communiquer notre âge exact à notre interlocuteur. C’est un peu le même principe qu’utilisent les ZK-Rollups.

- Optimistic Rollups : Ces solutions reposent sur une approche différente où les transactions sont initialement traitées hors de la chaîne principale puis soumises à la couche principale pour vérification. Contrairement aux ZK-Rollups qui utilisent des preuves cryptographiques pour la vérification, les Optimistic Rollups supposent que les transactions sont valides par défaut (d’où le terme « optimistic » – optimiste). Les transactions sont regroupées et soumises à la chaîne principale pour être vérifiées uniquement si une contestation survient. Cela permet de réduire la charge sur la chaîne principale en traitant la plupart des transactions en dehors de celle-ci.

Ces avancées vers des solutions de mise à l’échelle représentent un pivot majeur dans la quête d’une performance accrue et d’une infrastructure blockchain plus évolutive et sécurisée. Que les meilleurs projets gagnent !

La France dans une trappe à dette ?

Nous sommes probablement, en France, dans une trappe à dette. C’est une situation indésirable.

Une « trappe à dette » est une situation économique dans laquelle un pays ou une entité se retrouve piégé dans un cercle vicieux d’endettement excessif, souvent difficile à résoudre. Cette situation se caractérise par plusieurs aspects :

- Endettement excessif : Cela se produit lorsque la dette accumulée par un gouvernement, une entreprise ou un individu devient insoutenable par rapport à ses capacités de remboursement.

- Cycle d’emprunt-remboursement : L’entité endettée continue d’emprunter pour rembourser les intérêts de la dette existante ou pour payer les échéances, ce qui augmente davantage son endettement global.

- Dépendance accrue aux prêts : La trappe à dette peut rendre une entité de plus en plus dépendante des prêts pour financer ses opérations courantes, exacerbant ainsi le problème.

- Risque de crise financière : Si la dette devient insoutenable, cela peut conduire à une crise financière majeure, affectant non seulement l’entité endettée, mais aussi d’autres parties prenantes telles que les créanciers, les marchés financiers et même d’autres économies.

En somme, une trappe à dette représente un cercle vicieux où l’endettement excessif entrave la croissance économique, les possibilités d’investissement et limite les options pour sortir de cette spirale financière.

On peut l’observer dans le schéma ci-dessous : lorsque la courbe noire, illustrant le service de la dette en pourcentage du PIB (les intérêts de la dette), dépasse la courbe violette, qui représente le taux de croissance, la dette totale augmente. Avec cette hausse de la dette totale, le service de la dette s’amplifie également, créant ainsi une boucle qui s’amplifie.

En imageant la situation : Imaginez que vous ne gagnez rien chaque mois, mais que vous devez rembourser 2 000 € d’intérêts sur un prêt. Pour les payer, vous contractez de nouveaux prêts. C’est un cercle vicieux qui ne fait que s’approfondir et qui mène à la faillite.

Source : l’Institut des libertés

Quatre issues pour sortir de cette situation : deux issues pour augmenter la courbe violette et deux issues pour faire baisser la courbe noire, sachant que ce qu’il ne faut pas c’est que la noire passe au-dessus de la violette :

- Une forte augmentation de la croissance économique, un défi majeur voire quasi impossible dans nos économies occidentales déjà hautement développées et confrontées au vieillissement de la population.

- Une forte réduction du train de vie et donc des dépenses publiques ainsi qu’une considérable augmentation des impôts pour accroître les recettes fiscales.

- La BCE (la Banque centrale européenne) pourrait opter pour une impression monétaire conséquente et régulière d’euros, entraînant une dépréciation de la monnaie et donc une réduction indirecte de la dette qui est libellée en euros. Effet secondaire indésirable : inflation.

- Une forte baisse des taux d’intérêt (ce qui pourrait être envisagé) bien que cela ne ferait que reporter le problème à l’avenir, sachant que nous repoussons déjà cette problématique depuis une vingtaine d’années. Effet secondaire : inflation.

Nous estimons que deux des « solutions » ou « échappatoires » évoqués ci-dessus sont plus envisageables : la 2 et la 3, une réduction des dépenses publiques accompagnée d’une augmentation des taxes pour les citoyens français, parallèlement à une politique d’impression monétaire de la part de la BCE afin de diminuer la valeur de l’euro et de couvrir les dettes accumulées, même si cela risque de générer de l’inflation à long terme.

La mauvaise nouvelle pour les citoyens français, qui le ressentent déjà probablement, se traduit par une diminution des services publics, une augmentation des dépenses et, par conséquent, un affaiblissement du niveau de vie.

En conclusion, pour finir sur une note plus positive, les solutions accessibles en tant que citoyen sont les suivantes :

- Limiter l’exposition à l’euro pour éviter une dévaluation

- Limiter l’exposition à l’immobilier français, susceptible de subir une hausse significative des taxes, étant un investissement difficile à délocaliser et donc une cible privilégiée par l’Etat pour accroître ses revenus fiscaux.

- Éviter une trop grande accumulation de dépôts bancaires.

- Limiter la détention d’obligations françaises.

- Privilégier les actions déconnectées de l’État telles qu’Air Liquide ou LVMH, contrairement à EDF, car leur valeur est indépendante de la monnaie ou du pays où elles sont cotées.

- Privilégier une exposition à l’or qui est la réserve de valeur de référence depuis des siècles.

- Privilégier une exposition aux crypto-actifs ou au moins à Bitcoin qui est une réserve de valeur à long terme.

Notre service

Nous offrons un service de gestion sous mandat de portefeuilles spécialisés dans les actifs numériques. Nous assurons un accompagnement humain complet de A à Z dans cet univers en personnalisant l’allocation de votre portefeuille en fonction de votre profil de risque et de votre situation.

Avec notre approche de gestion clé-en-main, vous pouvez tirer parti de l’évolution du secteur sans vous préoccuper du choix des actifs numériques, des recherches approfondies sur les jetons, de la volatilité, des arbitrages, etc. Il vous suffit de consulter vos rapports mensuels et d’investir régulièrement, en adoptant une perspective à long terme (4 ans et plus).

Nous ne faisons pas de trading algorithmique au quotidien, nous privilégions uniquement des investissements à long terme dans des projets que nous connaissons et comprenons. Nos arbitrages mensuels dans les portefeuilles s’accompagnent d’une analyse approfondie des actifs, en mettant particulièrement l’accent sur leur tokenomics.

Découvrez notre site internet : https://crypto-assets-management.com/

Pour toute question, observation, ou si vous souhaitez en apprendre davantage sur nos services, n’hésitez pas à nous contacter par e-mail à tristan.g@crypto-assets-management.com ou à planifier un appel téléphonique de quelques minutes en suivant ce lien.

Pack Découverte

Investissement de moins de 20 000 €

- Pas de frais d’entrée

- Frais de gestion : 2 % / an

- Frais de performance : 20 % HT sur les plus-values (Méthode High Water Mark)

- Frais de sortie : 3 %

- Souscription minimale : 5 000 €

- Période d’engagement : Aucune

Pack Premium

Investissement de plus de 20 000 €

- Pas de frais d’entrée

- Frais de gestion : 2 % / an

- Frais de performance : 20 % de la performance au-delà de l’indice de référence*

- Frais de sortie : Aucun

- Souscription minimale : 20 000 €

- Période d’engagement : Aucune

Nous sommes enregistrés auprès de l’AMF au titre des activités d’achat / vente d’actifs numériques contre monnaie ayant cours légal et d’échange d’actifs numériques contre d’autres actifs numériques sous le numéro : E2023-084.

— Avertissement —

Ceci n’est pas un conseil en investissement, personne ne peut prédire l’avenir.

Vous êtes seul responsable de vos décisions d’investissement.

Nous ne sommes pas responsables des pertes suite à une décision prise sur la base des informations dans