L’objectif de cette lettre : « Repositionnement prudent ; capitulation des altcoins ; accumulation des ETF Bitcoin » est de vous informer sur la situation actuelle du marché des crypto-actifs mais aussi des actualités récentes dans ce domaine. Cette lettre n’est pas un conseil en investissement, mais seulement un partage de mon point de vue personnel.

Actualités

Après les stablecoins et le marché crypto, les États-Unis vont s’attaquer au dossier de la tokenisation. Alors que le projet de législation crypto CLARITY Act se heurte toujours à de nombreuses divisions, le président de l’influente Commission des services financiers de la Chambre des représentants, French Hill, annonce la « prochaine priorité majeure » des États-Unis en de matière réglementation. Il s’agit du chantier de la tokenisation, afin de déterminer s’il faut une intervention législative ou simplement réglementaire.

–

CLARITY Act : « Le gouvernement doit agir avec prudence ». Cela fait des mois que le projet américain de législation du marché crypto, CLARITY Act, se heurte à un véritable blocage des banques américaines sur la question des rendements applicables aux stablecoins, qui ne doivent pas concurrencer les dépôts bancaires, et même la récente obtention d’un compromis ne semble pas véritablement débloquer la situation.

–

La CFTC clarifie les règles du jeu pour les perpétuels crypto : Kalshi et Coinbase en profitent. Alors que la CFTC a approuvé un contrat perpétuel Bitcoin de Kalshi et clarifié son cadre réglementaire, de nouvelles portes s’ouvrent pour le trading de dérivés crypto. Qu’en est-il ?

–

Croissance en berne – La France au bord de la récession ? PIB en baisse, inflation en hausse et consommation qui ralentit… La France craint la récession depuis la publication d’indicateurs économiques peu enviables par l’Insee. Mais Roland Lescure, le ministre de l’Économie, affirme ne pas vouloir céder à l’alarmisme.

–

« Détenir ses propres bitcoins n’est pas un comportement suspect » : l’INBi monte au créneau sur la collecte de données. Alors que les régulateurs imposent toujours plus de collectes de données, l’INBi publie une note de recherche pour s’y opposer. Qu’en est-il ?

–

Hyperliquid : les bourses américaines veulent réguler ce nouvel acteur qui fait peur. Alors que les volumes d’échange sur la plateforme Hyperliquid ne cessent d’augmenter et dépassent les actifs liés aux cryptomonnaies, certaines bourses traditionnelles s’inquiètent et demandent plus de régulation.

Analyse Fondamentale

Lettre N°51 : Repositionnement prudent ; capitulation des altcoins ; accumulation des ETF Bitcoin

Le cours du Bitcoin au moment de la rédaction de cette lettre est de 73 000 $ (31/05/2026).

Un repositionnement prudent au sein du marché baissier

Dans un contexte de marché baissier marqué par une liquidité faible et des incertitudes géopolitiques persistantes, de nombreux investisseurs, notamment institutionnels, conservent aujourd’hui une approche prudente.

Les données on-chain montrent que les investisseurs récemment entrés sur le marché ont acquis leurs bitcoins à un prix moyen compris entre 75 000 et 78 000 dollars. Cette concentration des achats sur ces niveaux traduit une certaine confiance dans le potentiel de long terme du Bitcoin.

Cependant, cette cohorte reste également l’une des plus sensibles aux variations de prix. En cas de demande insuffisante ou de choc externe entraînant une nouvelle baisse du marché, ces investisseurs pourraient être parmi les premiers à réduire leur exposition, accentuant ainsi temporairement la pression vendeuse.

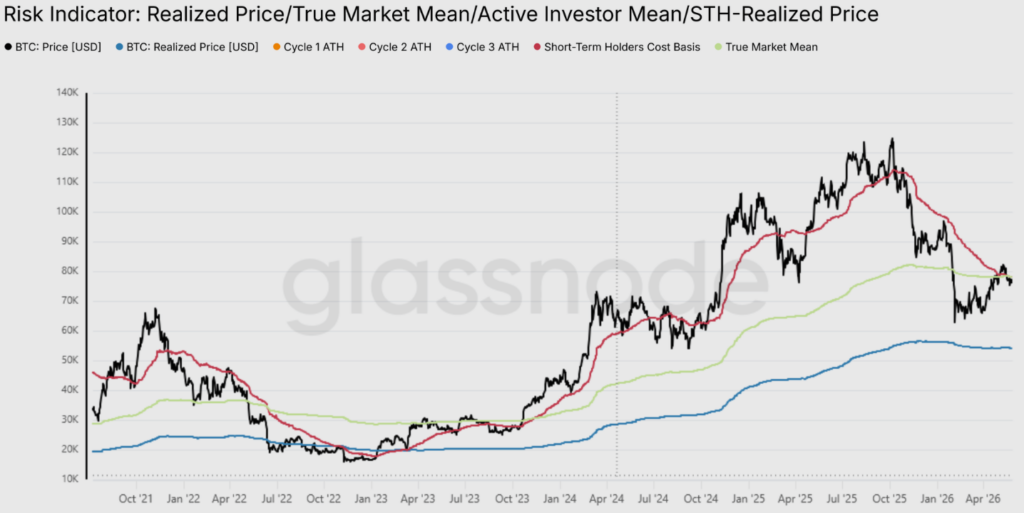

Le graphique ci-dessous permet justement d’évaluer ce risque en comparant le prix du Bitcoin aux principaux coûts d’acquisition des différentes catégories d’investisseurs.

- Prix du Bitcoin (noir) : prix de marché du Bitcoin.

- STH Realized Price (rouge) : prix moyen d’achat des investisseurs de court terme (moins de 155 jours), généralement les plus réactifs aux fluctuations du marché.

- True Market Mean (vert) : estimation du coût moyen du marché après ajustement des bitcoins considérés comme perdus ou inactifs depuis très longtemps.

- Realized Price (bleu) : coût d’acquisition moyen de l’ensemble des bitcoins actuellement en circulation.

Ce que cela signifie :

- Lorsque le prix du Bitcoin évolue au-dessus du STH Realized Price (rouge), les investisseurs récents sont globalement en profit, ce qui favorise généralement la poursuite d’une tendance haussière.

- Lorsque le prix passe sous ce niveau, ces investisseurs entrent en perte latente, augmentant le risque de ventes motivées par la peur ou la nécessité de limiter les pertes.

- Les zones proches du True Market Mean (vert) ont historiquement constitué des zones d’accumulation attractives lors des marchés baissiers.

- Un retour vers le Realized Price (bleu) correspond généralement aux phases de capitulation les plus avancées d’un cycle.

Plus le prix du Bitcoin reste au-dessus de ces différents coûts d’acquisition, plus la structure du marché demeure solide. À l’inverse, lorsque le prix s’en rapproche ou passe en dessous, le risque de pression vendeuse augmente progressivement.

À ce stade, le graphique suggère que le marché n’a probablement pas encore atteint son véritable point de retournement. Historiquement, ce dernier intervient lorsque le coût d’acquisition des investisseurs récents (rouge) rejoint ou se rapproche fortement du coût moyen de l’ensemble du marché (bleu).

Cela ne signifie pas nécessairement que le Bitcoin doit encore enregistrer une forte baisse. Le point bas du cycle pourrait déjà avoir été atteint en termes de prix, avec une zone comprise entre 55 000 et 65 000 dollars qui correspond à un niveau cohérent au regard des précédentes corrections.

En revanche, le marché pourrait avoir besoin de davantage de temps pour se reconstruire. Autrement dit, même si le point bas en prix est potentiellement derrière nous, le point bas en termes de durée ne l’est peut-être pas encore. Dans ce scénario, le Bitcoin pourrait évoluer dans une phase relativement plate durant les prochains mois, possiblement jusqu’à septembre ou octobre 2026, avant qu’une nouvelle dynamique haussière ne se mette en place lorsque les courbes rouge et bleue se seront rejointes ou fortement rapprochées.

Comparaison du prix du Bitcoin avec les principaux coûts de base des investisseurs. – Glassnode

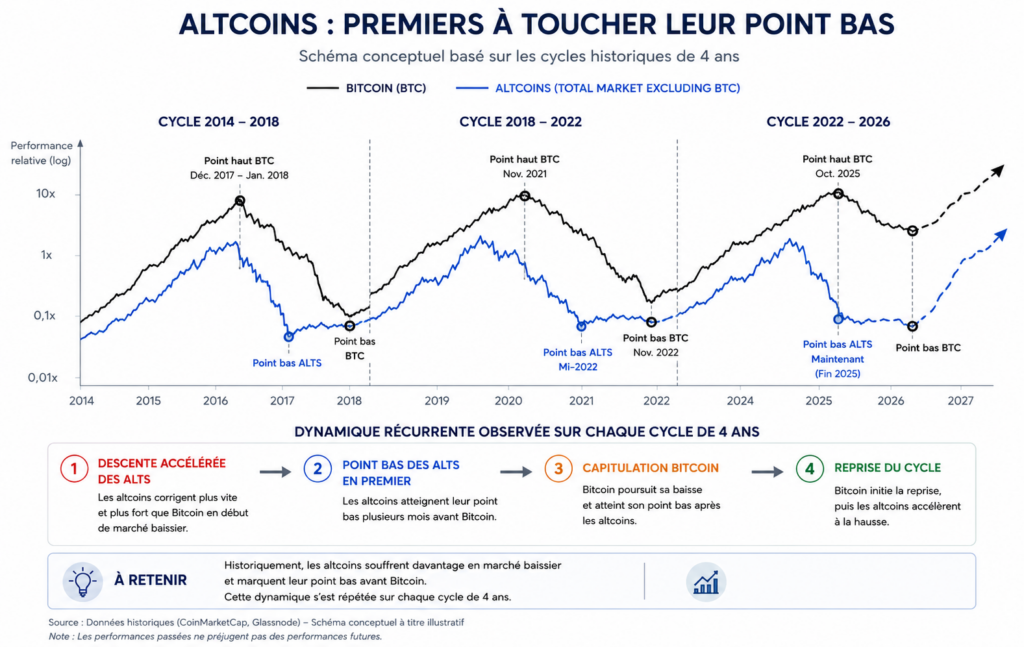

Les altcoins atteignent historiquement leur point bas avant le Bitcoin lors des marchés baissiers

Dans l’écosystème des crypto-actifs, tous les jetons ne réagissent pas de la même manière aux cycles de marché. Bien que Bitcoin demeure l’actif de référence du secteur, les altcoins présentent généralement une volatilité plus élevée ainsi qu’une sensibilité accrue aux variations de liquidité et au sentiment des investisseurs.

Lors des phases de marché baissier avancé comme celui que nous traversons, cette différence de comportement devient particulièrement visible. Les altcoins enregistrent souvent des corrections plus importantes que le Bitcoin, car ils sont considérés comme des actifs plus risqués. Lorsque les conditions financières se détériorent et que les investisseurs cherchent à réduire leur exposition au risque, les capitaux ont tendance à quitter en priorité les actifs les plus volatiles.

Cette dynamique entraîne généralement une baisse plus rapide et plus marquée des altcoins durant la première partie du marché baissier. Historiquement, de nombreux altcoins de qualité atteignent ainsi leur point bas en premier, avant le Bitcoin. Une fois cette phase de capitulation terminée, leur prix évolue souvent dans une zone relativement stable et plate tandis que le Bitcoin poursuit parfois sa phase de consolidation. Ensuite, ils ne repartent pas tant que le Bitcoin n’a pas donné le signal haussier.

Cette différence s’explique notamment par la structure du marché. Les altcoins disposent généralement d’une capitalisation plus faible et d’une liquidité plus limitée que le Bitcoin. Les flux vendeurs ont donc un impact proportionnellement plus important sur leur prix. À l’inverse, lorsque la confiance revient progressivement sur le marché, les investisseurs ont tendance à revenir d’abord sur le Bitcoin avant de se repositionner progressivement sur les altcoins.

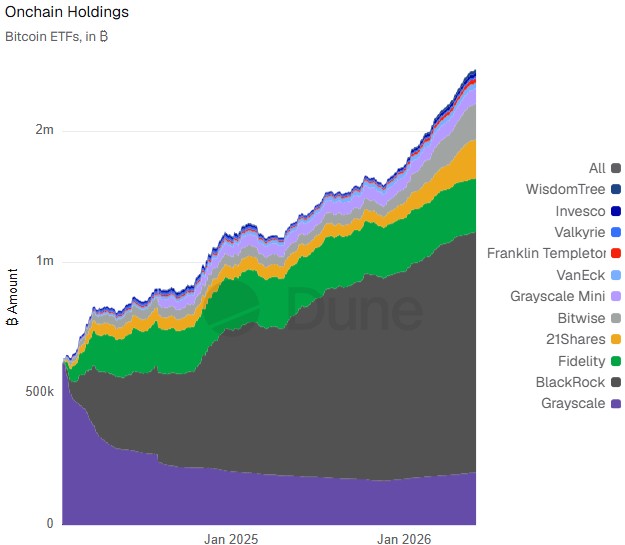

Les ETF Bitcoin poursuivent leur accumulation silencieuse

Les ETF spot Bitcoin américains constituent aujourd’hui l’un des canaux d’investissement les plus puissants pour capter la demande institutionnelle. Depuis leur lancement en janvier 2024, la quantité de bitcoins détenue par ces véhicules d’investissement réglementés, intégrés aux infrastructures de la finance traditionnelle, n’a cessé d’augmenter.

À l’échelle quotidienne, les flux d’entrées et de sorties peuvent parfois donner l’impression d’un marché hésitant. Pourtant, lorsque l’on prend du recul et que l’on observe la tendance sur plusieurs mois, le constat est clair : les ETF continuent d’accumuler du Bitcoin à un rythme soutenu.

Comme nous l’avions évoqué dans une précédente lettre, ce marché baissier représente une opportunité pour les investisseurs institutionnels. Contrairement aux cycles précédents, ces acteurs sont arrivés après les investisseurs particuliers. Cette phase de marché baissier leur permet donc de rattraper leur retard progressivement et d’absorber une part croissante de l’offre disponible.

Lors du lancement des ETF spot en janvier 2024, les bitcoins déjà détenus par le fonds de Grayscale Investments et convertis en ETF représentaient environ 2,95 % de l’offre totale de Bitcoin. Aujourd’hui, l’ensemble des ETF spot américains détient près de 6,37 % de tous les bitcoins en circulation.

Si l’on tient compte des bitcoins supposés perdus de manière définitive et que l’on retient une offre réellement disponible estimée à environ 17,5 millions de bitcoins, alors les ETF spot US représentent désormais près de 7,64 % de l’offre disponible effective. Cette proportion est considérable pour une classe d’actifs dont l’offre est strictement limitée à 21 millions d’unités.

Cette dynamique pourrait se poursuivre au cours des prochaines années. Les ETF facilitent en effet l’accès au Bitcoin pour une large catégorie d’investisseurs qui n’auraient jamais acheté directement de crypto-actifs. Une partie de cette exposition peut désormais être obtenue de manière indirecte via des comptes de retraite, des contrats d’assurance-vie, des fonds de pension, des fonds souverains ou encore certaines réserves gouvernementales.

À mesure que le Bitcoin s’intègre progressivement aux allocations stratégiques des grandes institutions financières, une part croissante de l’offre disponible pourrait être absorbée par des investisseurs ayant un horizon d’investissement de long terme. Cette évolution renforce l’idée que le Bitcoin n’est plus seulement un actif spéculatif, mais qu’il est progressivement en train de devenir une composante à part entière du système financier mondial.

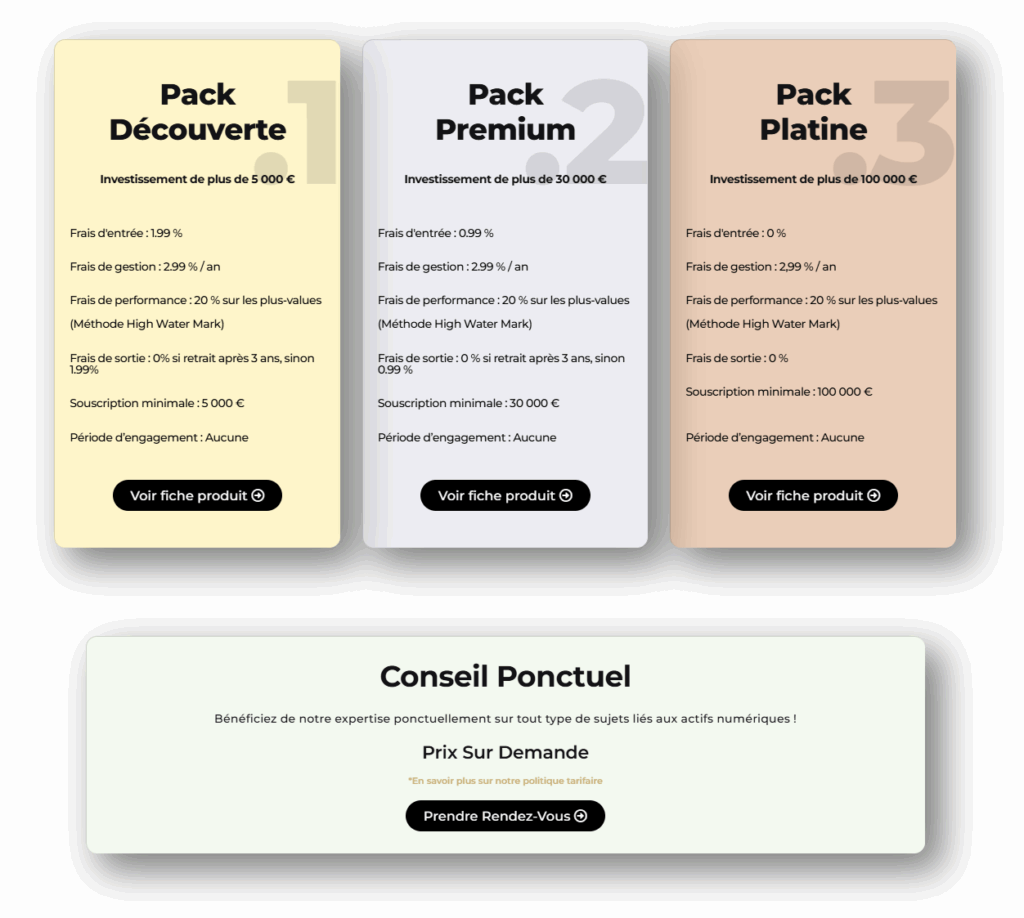

Notre service

Chez Crypto Assets Management, nous proposons une gestion sous mandat de portefeuilles d’actifs numériques, personnalisée selon votre profil. Notre stratégie repose sur l’analyse et la gestion des cycles de Bitcoin (historiquement de 4 ans), privilégiant les investissements à long terme, des arbitrages mensuels, et un accent particulier sur la tokenomics.

Nos Tarifs

Mereau Finance (Crypto Assets Management) est enregistrée en tant que Prestataire de Services sur Actifs Numériques (PSAN) auprès de l’Autorité des marchés financiers (AMF) sous le numéro : E2023-084.

— Avertissement —

Cette lettre n’est pas un conseil en investissement.

Vous êtes seul responsable de vos décisions d’investissement.

L’investissement dans les actifs numériques comporte un risque de perte en capital, partielle ou totale.