Bonjour à tous,

L’objectif de cette lettre est de vous informer sur la situation actuelle du marché des crypto-actifs, mais aussi des actualités récentes dans ce domaine. Cette lettre n’est pas un conseil en investissement, mais seulement un partage de mon point de vue personnel.

Actualités

Sam Bankman-Fried a été arrêté et devrait être extradé vers les États-Unis. Les charges retenues contre Sam Bankman-Fried incluent la fraude électronique et en valeurs mobilières, la conspiration en vue de commettre une fraude électronique et en valeurs mobilières et le blanchiment d’argent.

Dans un communiqué, le Premier ministre des Bahamas, Philip Davis, précise : « Les Bahamas et les États-Unis ont un intérêt commun à tenir pour responsables tous les individus associés à FTX qui ont pu trahir la confiance du public et enfreindre la loi« . Suivez l’évolution de la situation de FTX en temps réel.

–

Les acheteurs de cryptomonnaies ont quadruplé depuis 2020. Menée par JP Morgan, une étude révèle que le nombre d’acheteurs de cryptomonnaies aux États-Unis a été multiplié par 4 depuis la crise du Covid-19. Le groupe financier estime que le nombre de personnes ayant investi dans ce type d’actif est passé de 3% à 13% de la population américaine.

–

L’Union européenne va limiter les paiements en espèces à 10 000 euros. L’Union européenne a décidé en fin de semaine dernière de limiter les paiements en espèce à 10 000 euros, afin de lutter contre le blanchiment d’argent et le financement du terrorisme. Les transactions en cryptomonnaies supérieures à 1 000 euros seront également davantage surveillées. Pour rappel, les paiements en espèces sont déjà limités à 1 000 euros en France.

–

Sans le Merge, un million d’ETH auraient été créés avec un Ethereum PoW. Les données nous montrent que si la blockchain était restée à la preuve de travail, plus d’un million d’ETH supplémentaires auraient été créés.

Dans un modèle PoW, ce seraient donc environ 1,28 milliards de dollars de masse monétaire qui auraient été créés. En projetant les données sur une base annuelle, ceci équivaudrait à 3,06 % d’inflation pour 3,7 millions de nouveaux ETH.

Mais grâce à un passage à un consensus PoS, il n’en est rien. Avec l’état actuel de la blockchain Ethereum, le réseau serait même déflationniste en prenant les données sur une base journalière, soit -0,47 % par an, et neutre en prenant des données sur 30 jours. (Source : https://ultrasound.money/).

–

Audit de Binance : le Bitcoin (BTC) détenu par la plateforme est surcollatéralisé. Une preuve de plus de la solidité de Binance ? La plateforme vient d’achever l’audit de ses réserves, et l’expertise révèle que les réserves en Bitcoin (BTC) de Binance sont légèrement plus vastes que ce qui avait été annoncé. De quoi rassurer les utilisateurs qui craignaient un autre scénario à la FTX. Visualisez en direct les réserves de certaines plateformes d’échanges sur Nansen : https://portfolio.nansen.ai/entities.

–

Ledger Stax : Ian Rogers compare l’écosystème des cryptomonnaies aux débuts du Web. Ian Rogers, le directeur de l’expérience chez Ledger, est revenu sur la genèse du nouveau hardware wallet de la marque : le Stax. Pour cela, il établit un parallèle entre le développement actuel de l’écosystème des cryptomonnaies et les débuts du Web.

« Dans les années 90, les gens disaient “tout le monde n’aura jamais le haut débit !” Dix ans plus tard, les mêmes personnes disaient : “Tout le monde n’aura jamais de smartphone !” Pourtant, aujourd’hui, l’humanité utilise collectivement plus de 6,5 milliards de smartphones connectés à Internet pour vivre sa vie quotidienne. »

Ian Rogers, le directeur de l’expérience de Ledger

Analyse Fondamentale

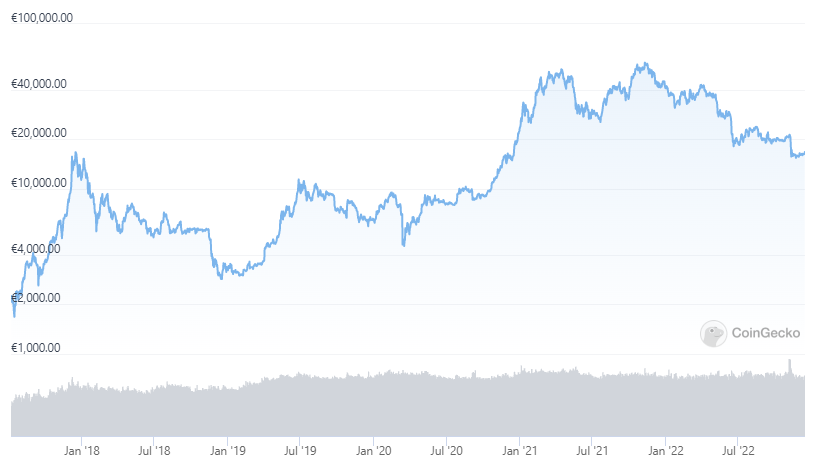

Source : https://www.coingecko.com/fr

Le cours du Bitcoin à l’heure où j’écris ces lignes est de 17 950 $ (le 14/12/22).

Nous approchons de la fin de l’année 2022. Cette année a été l’une des plus difficiles et brutales pour l’écosystème, mais aussi pour les marchés financiers au sens large. Avec les politiques monétaires des banques centrales effectuant des revirements à 180 degrés, en réponse à l’inflation, et après des décennies de conditions de crédit extrêmement souples et faciles, le resserrement a provoqué des baisses sévères et rapides dans la plupart des classes d’actifs.

Nous sommes actuellement à des seuils de pertes latentes extrêmes pour les détenteurs à long terme. Comme nous pouvons le voir sur le graphique ci-dessous, à chaque cycle, l’histoire se répète. Celui-ci a pris la forme d’un double pic lors des événements de l’effondrement de l’UST, puis de FTX. Nous sommes sur des seuils maximums de douleurs pour les détenteurs, mais aussi sur des points d’achat à long terme très intéressants.

Adopter une vision à long terme. Malgré ces pertes spectaculairement importantes, l’âge de l’approvisionnement en pièces des BTC ainsi que la propension à accumuler des jetons par ceux qui restent convaincus, continuent d’augmenter. Les acheteurs réguliers ont déjà complètement absorbé les dépenses de panique lors de l’effondrement de FTX. La tendance à la hausse est quasi linéaire sur cette métrique depuis presque 6 mois.

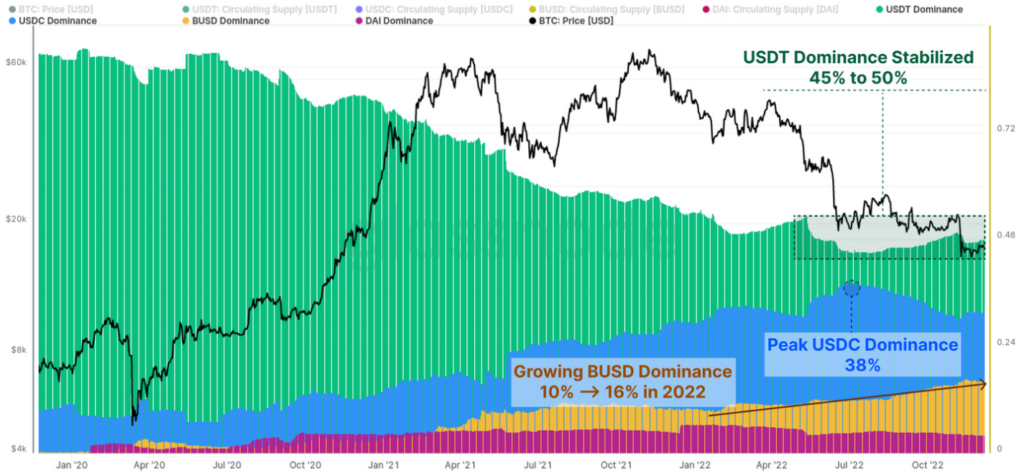

Nous avons assisté au désendettement de la DeFi. La forte contraction de la liquidité dans l’économie mondiale, mais aussi dans l’écosystème crypto, a fortement réduit la TVL (valeur totale verrouillée) passant d’un sommet à 160 milliards de dollars en novembre 2021, à 40 milliards actuellement. Cela crée des opportunités intéressantes dans la plupart des projets DeFi de grande qualité qui seront présents pour les cycles suivants. Contrairement à ce que l’on entend dans beaucoup de médias, les cryptos n’ont pas échouées, seules les failles de la CeFi (finance centralisée) ont créé des déboires pour l’industrie. Les blockchains et la DeFi fonctionnent très bien et continuent leur développement.

Nous assistons à une rude concurrence dans la domination relative des stablecoins entre l’USDT, l’USDC, le BUSD ainsi que le DAI. Cette concurrence est saine pour l’écosystème et elle permet de ne pas avoir d’acteurs trop systémiques pour l’industrie. Malheureusement, les stablecoins « décentralisés » ont du mal à se faire une place importante dans ce marché.

–

L’inflation aux États-Unis est encore en baisse ce mois-ci, de 7,7 % à 7,1 %. L’inflation « sous-jacente », (déduite de l’alimentation et de l’énergie) est en baisse aussi, de 6,3% à 6%. La FED a ralenti ces hausses de taux, et est actuellement à 4,5 %. Les marchés attendent le pivot de la FED. En parallèle, le dollar a stoppé sa hausse insoutenable et a entamé une correction.

En Europe, non seulement nous n’en avons pas fini avec l’inflation (et le relèvement des taux de la BCE ne suffira pas à la vaincre), mais en plus, nous sommes maintenant en récession. Nous avions parlé de cette récession il y a plusieurs mois dans une lettre précédente. Cela signifie qu’en Europe, nous avons les deux inconvénients : la récession et l’inflation. Un cocktail qui sera douloureux pour les Européens.

Une Récession signifie une baisse de l’activité et donc une baisse du chiffre d’affaires des entreprises. De plus, l’inflation signifie une baisse des marges pour les entreprises. Cela ajouté à un coût de l’énergie plus élevé, les entreprises européennes risquent de faire faillite un peu partout.

L’inflation rogne tous les bénéfices futurs des entreprises, principalement celles qui se développent en ayant recours à la dette. L’industrie des cryptos-actifs devrait bien se porter dans les années à venir avec de l’inflation et une récession.

Tout d’abord, car la majorité des actifs numériques dans l’écosystème sont protégés de l’inflation, par leur nature et leur quantité limitée. Mais aussi, parce que ces actifs ne nécessitent pas de dette pour se développer : ils n’ont ainsi pas besoin de taux d’intérêts faibles pour croitre à long terme.

Seule l’adoption et les cas d’usages seront leur force de croissance. L’abondance de liquidité était un avantage en plus, mais ce n’est pas nécessaire à leur développement intrinsèque, contrairement à beaucoup d’entreprises de croissance (tech) qui sont fortement dépendants de la dette.

Malheureusement, l’inflation en Europe sera durable.

Si vous avez des questions, des remarques ou si vous souhaitez en savoir plus sur notre service, n’hésitez pas à nous contacter : tristan.g@crypto-assets-management.com

— Avertissement —

Ceci n’est pas un conseil en investissement, personne ne peut prédire l’avenir.

Vous êtes seul responsable de vos décisions d’investissement.

Nous ne sommes pas responsables des pertes suite à une décision prise sur la base des informations de cette lettre.