Lettres

20 April 2026

L’objectif de cette lettre : « Vers la fin du bear market ? ; La montée en puissance des RWA et les contraintes structurelles des utility tokens » est de vous informer sur la situation actuelle du marché des crypto-actifs mais aussi des actualités récentes dans ce domaine. Cette lettre n’est pas un conseil en investissement, mais seulement un partage de mon point de vue personnel.

Actualités

11% des français détiennent des cryptomonnaies – Qui sont-ils et quelles sont leurs stratégies ? L’Adan vient de publier son « baromètre 2026 » de l’adoption des cryptomonnaies sur le territoire français. Un document qui met en lumière une stabilisation structurelle du nombre de leurs détenteurs, tout en notant un potentiel de développement qui reste encore important. On fait le point…

–

Le lancement de l’ETF Bitcoin de Morgan Stanley devient de meilleur de son histoire. La banque américaine Morgan Stanley vient officiellement de lancer son ETF Bitcoin spot (MSBT) en fin de semaine dernière. Une opération à succès, puisque ce fonds négocié en bourse affiche déjà un record historique pour sa première journée de trading.

–

Vers une régulation crypto encore plus centralisée en Europe ? La BCE donne son avis. À terme, la surveillance des acteurs crypto en Europe pourrait devenir encore plus centralisée, à en croire le dernier rapport de la BCE. Qu’est-ce qui se joue actuellement ?

–

Impôts 2026 : ce qui change pour la déclaration des revenus 2025. La campagne de déclaration des revenus 2025 est ouverte depuis hier en France. Quels sont les éléments qui changent dans la déclaration d’impôts 2026 ?

–

Les ETF Bitcoin maintiennent une forte activité – Récap crypto de la nuit du 8 au 9 avril 2026. Une nuit marquée par une forte activité sur les marchés, des avancées dans les ETF crypto et de nouvelles déclarations politiques aux États-Unis. Retour sur les principales actualités du secteur entre régulation, liquidités et volatilité.

Analyse Fondamentale

Lettre N°50 : Vers la fin du bear market ? ; La montée en puissance des RWA et les contraintes structurelles des utility tokens

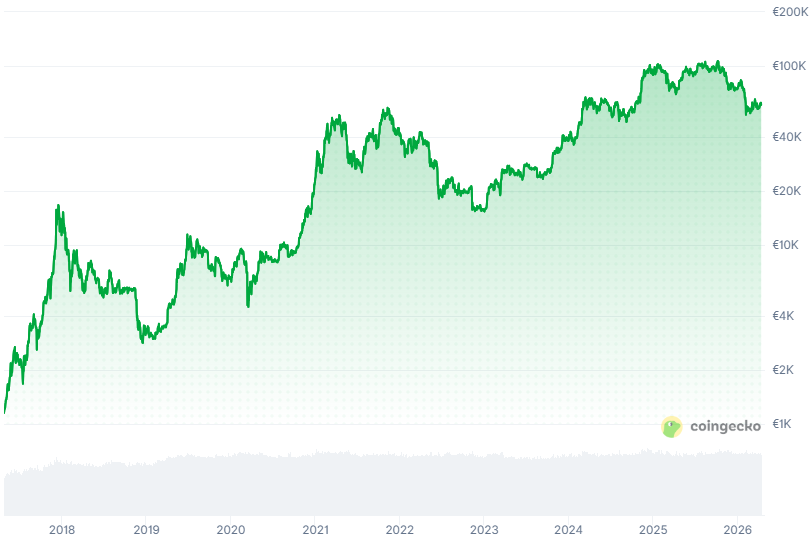

Le cours du Bitcoin à l’heure où j’écris ces lignes est de 71 400 $ (le 13/04/26).

Vers la fin du bear market, comment se repositionner ?

Nous évoluons dans un marché baissier depuis début octobre 2025, soit désormais plus de six mois. Historiquement, ces phases s’étendent généralement sur une durée de 10 à 12 mois. Dans ce contexte, l’année 2026 apparaît comme une période propice au réinvestissement, avec un déploiement progressif du capital, à la fois en fonction du temps et de l’évolution des prix. Attendre 2027 ou viser des points d’entrée excessivement bas comporte un risque significatif : celui de manquer une partie du prochain cycle haussier.

Dans un premier temps, le repositionnement paraît plus pertinent sur Bitcoin, qui est historiquement le premier actif à amorcer un retournement à la hausse en sortie de marché baissier. Toutefois, comme lors des cycles précédents, certains altcoins peuvent atteindre leur point bas plus rapidement, parfois avant Bitcoin, tout en ne rebondissant que dans un second temps. Il est donc possible de commencer à s’y exposer, mais de manière progressive et sélective, en privilégiant des projets solides, disposant de mécanismes de capture de valeur identifiables et pour lesquels le niveau de conviction est élevé.

L’analyse des cycles passés sur le graphique ci-dessous de Glassnode, qui superpose les cycles 2, 3, 4 et le cycle actuel, met en évidence des dynamiques relativement similaires. Les zones de réinvestissement optimales, bien que larges, sont clairement identifiables et s’étendent généralement sur une période de 6 à 10 mois. Reporter son réinvestissement au-delà de ces zones (notamment vers la fin de l’année 2026 ou début 2027 ) revient à prendre le risque de devoir déployer son capital dans l’urgence, et potentiellement de manquer une part significative de la phase haussière. Ces zones ne sont jamais parfaitement définies, ce qui implique d’accepter une certaine imprécision et d’étaler son exposition dans le temps, quitte à intervenir légèrement en amont.

De la même manière, attendre des niveaux de prix trop agressifs (par exemple 40 000 $ ou 30 000 $) peut s’avérer risqué si ces niveaux ne sont jamais atteints. Lors du point bas de 2022, de nombreux investisseurs sont restés en dehors du marché pour cette raison, manquant ainsi le début du cycle suivant.

En pratique, cette phase de réinvestissement doit s’inscrire dans une logique matricielle, combinant à la fois des critères de prix et de temporalité, afin d’optimiser le déploiement du capital. La recherche du point bas parfait constitue généralement une erreur.

Superposition des performances des cycles depuis les halvings – Glassnode

La contrainte structurelle majeure qui pèse sur les utility tokens

Dans l’écosystème des crypto-actifs, il existe plusieurs sous-catégories distinctes.

Tout d’abord, Bitcoin occupe une place à part. Il possède une proposition de valeur unique et n’est pas perçu par le marché comme un crypto-actif classique. Il s’impose progressivement comme un « or numérique », une réserve de valeur de long terme répondant à un besoin réel différent des autres crypto-actifs.

Ensuite, on distingue les altcoins, c’est-à-dire l’ensemble des crypto-actifs autres que Bitcoin. Ces actifs sont majoritairement des utility tokens, dont la fonction est liée à l’usage d’un protocole ou d’un réseau. Ils peuvent, par exemple, permettre de participer à la gouvernance d’une DAO, donner accès à une part des revenus d’un protocole, ou être nécessaires pour utiliser une blockchain ou un service spécifique. Dans notre approche, nous excluons les NFT ainsi que les security tokens, c’est-à-dire les jetons représentant des actifs traditionnels (actions tokenisées, or tokenisé, etc.).

Ces utility tokens sont aujourd’hui confrontés à une contrainte structurelle majeure, qui pèse sur l’ensemble de cette classe d’actifs. Cette problématique concerne directement la capture de valeur ainsi que les droits associés aux investisseurs en tokens.

Contrairement à la finance traditionnelle, où les actionnaires disposent de droits juridiques clairement définis sur les flux de revenus, la trésorerie et la gouvernance, les détenteurs de tokens évoluent dans un cadre plus incertain. Les mécanismes de création et de distribution de valeur reposent principalement sur des règles codées, définies par les équipes fondatrices, plutôt que sur un cadre légal structuré.

Ces mécanismes peuvent être partiellement opaques et, dans certains cas, modifiables en dehors du protocole (off-chain), ce qui introduit un risque supplémentaire pour les investisseurs. Ainsi, les tokens de gouvernance confèrent principalement un droit de vote sur l’évolution du protocole (mises à jour, forks), sans garantir un accès clair et sécurisé à la valeur économique générée. Les mécanismes de capture de valeur, tels que le staking ou les programmes de rachat, existent, mais restent encore peu standardisés et insuffisamment encadrés juridiquement.

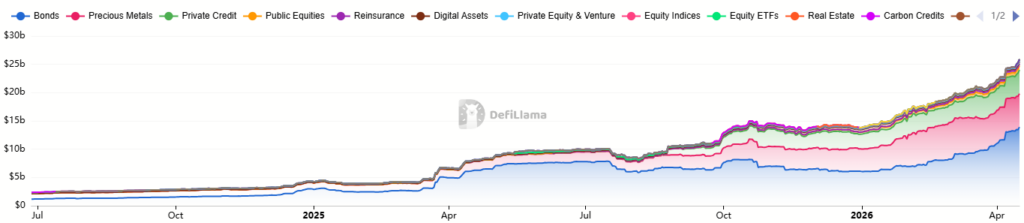

La montée en puissance des RWA

Lors de notre dernière lettre, nous avions parlé de la monté en puissance des stablecoin, il y a une autre tendance de fond qui se renforce : l’essor des RWA (Real World Assets), c’est-à-dire la tokenisation d’actifs issus de la finance traditionnelle.

Les RWA consistent à représenter sur la blockchain des actifs « réels » tels que des obligations, des actions, de l’immobilier ou encore du crédit privé. Contrairement aux utility tokens, ces actifs ne reposent pas uniquement sur un usage ou une gouvernance, mais sur des flux économiques tangibles et identifiables. Ils introduisent ainsi une forme de continuité entre la finance traditionnelle et l’écosystème crypto.

Cette dynamique s’est fortement accélérée au cours des derniers mois. Comme l’illustre le graphique ci-dessous, la valeur totale des actifs tokenisés connaît une croissance soutenue, avec une diversification progressive des sous-catégories : obligations, crédit privé, actions, immobilier ou encore matières premières. Cette expansion ne se limite plus à un segment spécifique, mais traduit une adoption plus globale de la tokenisation comme infrastructure financière.

Un élément particulièrement notable est la montée en puissance des actifs générant du rendement, notamment les obligations et le crédit privé. Dans un environnement où les investisseurs recherchent davantage de visibilité et de stabilité, ces instruments offrent une alternative claire aux utility tokens, dont les mécanismes de capture de valeur restent souvent incertains.

Par ailleurs, cette croissance s’accompagne d’une transformation du profil des investisseurs. Là où les cycles précédents étaient largement portés par des flux spéculatifs, le développement des RWA attire progressivement des capitaux plus institutionnels, sensibles à la qualité des actifs sous-jacents et à la prévisibilité des flux financiers.

Cette évolution a des implications directes pour le marché des crypto-actifs. Une partie du capital, qui se dirigeait historiquement vers les altcoins, peut désormais être captée par ces nouveaux instruments hybrides. Les RWA offrent en effet une proposition de valeur plus lisible : une exposition à des actifs traditionnels, combinée aux avantages technologiques de la blockchain (liquidité, transparence, accessibilité).

Les RWA permettent avant tout de transférer l’infrastructure financière traditionnelle (complexe, coûteuse et peu efficiente) vers des rails basés sur la blockchain, offrant des processus plus rapides, programmables, moins coûteux et mieux adaptés aux exigences de conformité.

Pour autant, cette tendance ne signifie pas la disparition des utility tokens. Elle marque plutôt une montée en exigence du marché. Dans un environnement où des actifs tokenisés offrent des rendements clairs et des droits économiques établis, les protocoles crypto doivent désormais démontrer leur capacité à générer et redistribuer de la valeur de manière crédible.

Ainsi, la croissance des RWA ne constitue pas seulement un nouveau narratif, mais un changement structurel. Elle redéfinit les standards d’investissement dans l’écosystème, en rapprochant progressivement la logique des crypto-actifs de celle des marchés financiers traditionnels.

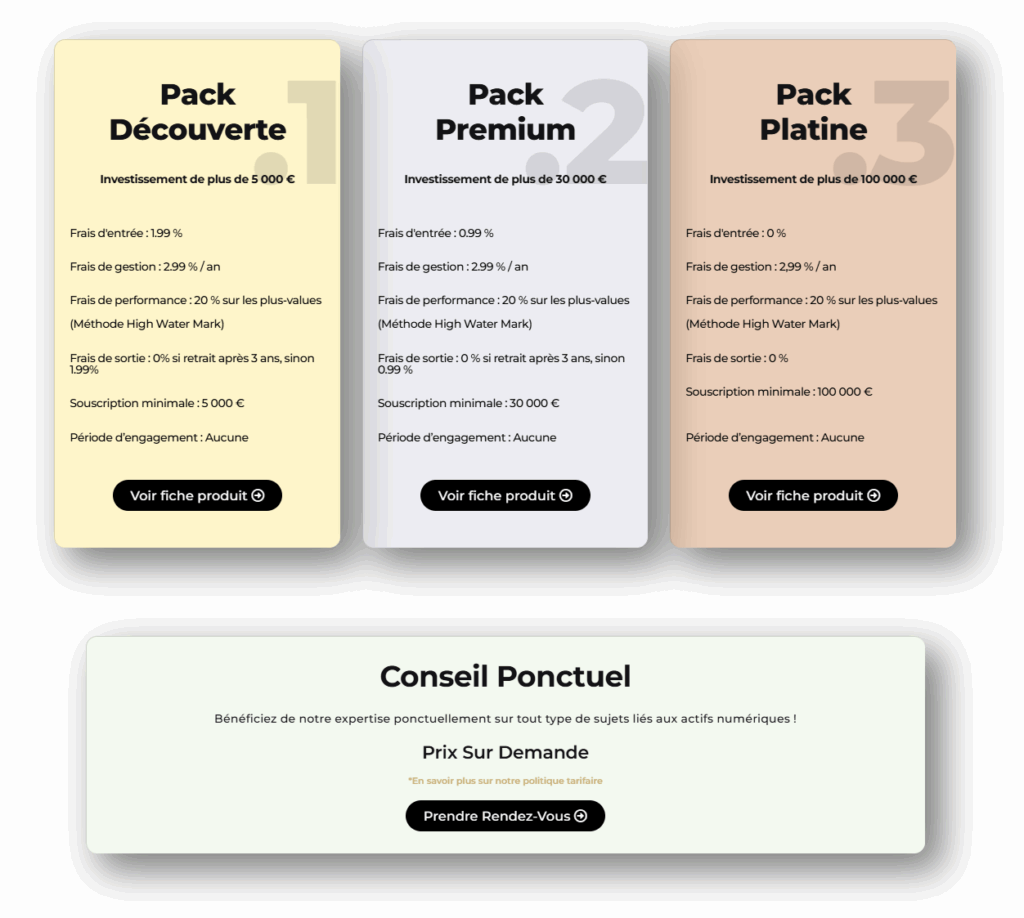

Notre service

Chez Crypto Assets Management, nous proposons une gestion sous mandat de portefeuilles d’actifs numériques, personnalisée selon votre profil. Notre stratégie repose sur l’analyse et la gestion des cycles de Bitcoin (historiquement de 4 ans), privilégiant les investissements à long terme, des arbitrages mensuels, et un accent particulier sur la tokenomics.

Nos Tarifs

Mereau Finance (Crypto Assets Management) est enregistrée en tant que Prestataire de Services sur Actifs Numériques (PSAN) auprès de l’Autorité des marchés financiers (AMF) sous le numéro : E2023-084.

— Avertissement —

Cette lettre n’est pas un conseil en investissement.

Vous êtes seul responsable de vos décisions d’investissement.

L’investissement dans les actifs numériques comporte un risque de perte en capital, partielle ou totale.